Por Joaquín Baldo, miembro de InverArg.

Para entrar en contexto -y entender el por qué tiene tanta relevancia- estamos ante la conferencia anual de investigación de la FED de Kansas City (EE.UU.), conocida como Simposio de Política Económica, realizado en Jackson Hole, Wyoming.

En este evento, asisten banqueros centrales, ministros de finanzas, académicos y participantes del mercado financiero de todo el mundo, donde las reuniones están cerradas a la prensa (aunque los funcionarios suelen hablar con los periodistas). Claramente, los comentarios y discursos de los banqueros centrales y otros funcionarios influyentes pueden crear una volatilidad significativa en el mercado.

Sumado a esto, dicha conferencia cuenta con la participación del presidente de la Reserva Federal de EE.UU, Jerome Powell, quien hablará el día viernes 26/08 a las 11:00 hs (UTC -3) sobre las perspectivas de la economía estadounidense, la inflación y los planes del banco central para las tasas de interés en los próximos meses.

¿Por qué se da tanta importancia a lo que ocurra en Jackson Hole?

En los últimos meses, los funcionarios de la FED elevaron su tasa de referencia de fondos federales en 0,75 puntos porcentuales en cada una de sus últimas dos reuniones, la más reciente en julio, a un rango entre 2,25% y 2,5%, llevando a considerar que el banco central está navegando por los riesgos que acarrea un endurecimiento de las políticas demasiado pequeño o excesivo (los dos extremos) para combatir la alta inflación.

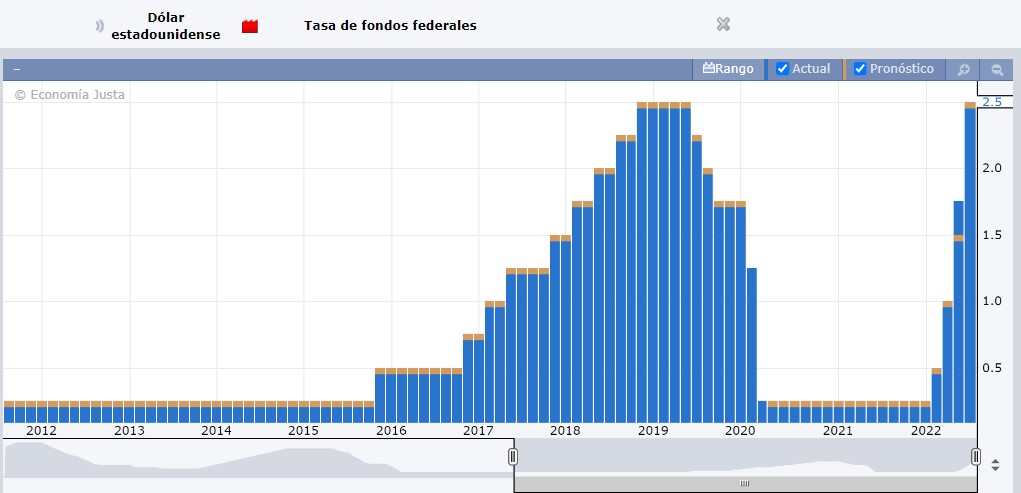

El ritmo actual representa el aumento más rápido en las tasas de interés a corto plazo desde que el banco central comenzó a utilizar la tasa de fondos federales como objetivo a principios de la década de 1990. Véase el siguiente gráfico de los últimos 10 años para observar visualmente la rapidez que estamos mencionando:

Es así que, la importancia de que se pronuncie el Sr. Powell se debe a que ha utilizado tradicionalmente el discurso en el simposio de Jackson Hole para proporcionar un contexto histórico más amplio para las decisiones que enfrentarán los encargados de formular políticas en los próximos meses.

Con ello, los banqueros centrales podrían elevar las tasas de interés más alto todavía y por más tiempo que en las últimas décadas para contrarrestar el impacto de una disminución en el comercio mundial y la persistente escasez de mano de obra, productos básicos y energía. ¿La consecuencia? Eso podría resultar en un crecimiento económico más débil, un mayor desempleo y recesiones más frecuentes.

Lo que se espera tras Jackson Hole

Los inversionistas están buscando pistas sobre cómo el banco central podría manejar una serie de compensaciones difíciles mientras busca reducir la inflación desde un máximo de 40 años. Sin embargo, el mensaje que ha sido dado últimamente indica que se va a continuar con la suba de tasas.

Los funcionarios de la FED han señalado un enfoque decidido en endurecer la política hasta que la inflación esté claramente bajo control.

Los líderes de la FED de Kansas City y Filadelfia acordaron que la inflación se encuentra en niveles inaceptables y requiere una acción continua de la FED para reducir las presiones de precios hacia el objetivo del 2% del banco central. Por ejemplo; El Sr. Harker (presidente de la FED de Filadelfia) dijo que la tasa objetivo de los fondos de la Reserva Federal debe entrar en territorio restrictivo y que probablemente supere la marca del 3,4%.

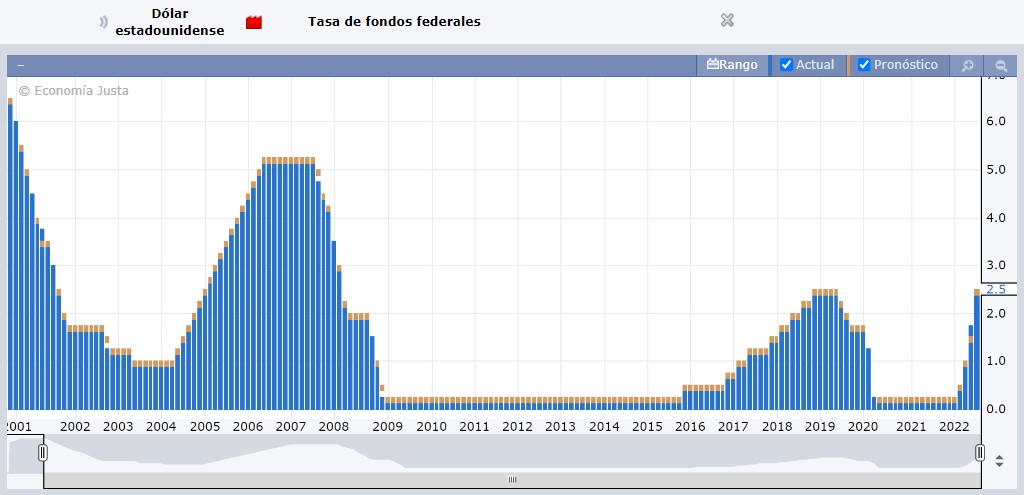

En este gráfico es posible observar el pasado que ha tenido la política monetaria estadounidense desde el año 2001 aproximadamente. Observe los niveles de los comienzos del 2000 y de 2006/2007/2008 y compare dicho aumento de tipos de interés con los niveles actuales.

Si así lo desean, los funcionarios pueden seguir aumentando con tal de combatir la inflación.

Finalmente, es probable que evalúen si aumentan las tasas medio punto (0,50) o 0,75 puntos en su próxima reunión, los días 20 y 21 de septiembre del corriente año, luego de alcanzar un consenso de que las tasas deberían alcanzar niveles que desaceleren el crecimiento de la economía para frenar la inversión, el gasto y contratación.

No se espera que Powell presente un argumento sólido a favor de ninguna de las opciones en Jackson Hole, ya que el banco central ha dicho que se está guiando -y se va a guiar- por los próximos datos sobre inflación, crecimiento y empleo.