Según la firma de análisis de movimientos y política monetaria del banco central estadounidense, Wrightson ICAP, no es momento de tener prisa. Esto último lo afirma en relación con los esperados recortes del balance de la Fed, el cual tendrá que esperar un tiempo mayor al previsto.

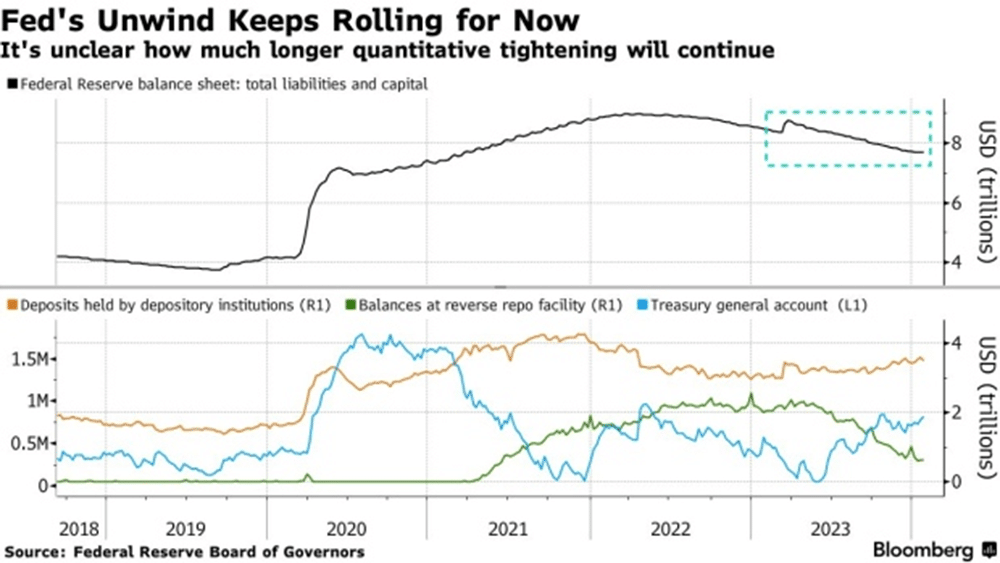

Durante un año y medio aproximadamente, el banco central estadounidense dejó vencer hasta $60.000 millones de dólares en bonos del Tesoro. A esto se suman unos $35.000 millones en tenencia de deuda cada mes. Sin embargo, está sobre la mesa el punto de sí, la directiva está juzgando mal sus movimientos.

Puntualmente, la alta cúpula de la Fed podría no tener claro cuánto puede ajustar sin provocar convulsiones en algunos mercados como el de recompra (repo). Una gran cantidad de liquidez está en proceso de retorno hacia la banca privada, lo que hace menos necesario un cambio inmediato. En palabras simples, las reservas de los prestamistas están en muy buenas condiciones.

Por otra parte, las posibilidades de recorte de tipos en marzo se tornan en 50-50, según expertos de JPMorgan. Durante una entrevista con Bloomberg Businessweek, el directivo de activos y administración de portafolios del prestamista, Phil Camporeale, fue enfático. Afirmó que los entusiasmos de principios de año ahora parecen más lejanos.

Balance de la Fed podría permanecer intocable por más tiempo

El asunto del ajuste cuantitativo del balance de la Fed parece que no se considera como un asunto muy urgente dentro del banco central. Mientras tanto, la demanda de algunos mecanismos, como el de recompra inversa a un día, está retrocediendo pronunciadamente.

«No creemos que esto descarte del todo la posibilidad de que la Reserva Federal pueda recortar sus retiros del Tesoro de $60.000 millones dólares a $30.000 millones por mes para el ciclo de subastas de julio», afirma al mismo medio Lou Crandall de Wrightson. Pese a ello, apunta que los cronogramas sugieren que una fecha posterior es mucho más factible que una más cercana.

Este miércoles, se conocerá la decisión de política monetaria luego de la reunión del Comité Federal de Mercado Abierto (FOMC). Después de conocerse la decisión, los mercados tienen la necesidad de saber algo sobre el balance de la Fed o al menos tener alguna idea. Mientras tanto, la incertidumbre continúa. Según sugieren las condiciones actuales, lo más probable es que el recorte se tome su tiempo.

A finales del año pasado, se especulaba que el inicio del recorte iniciaría en tan pronto como en enero. No obstante, con este cambio de condiciones, los estrategas de las diversas instituciones de Wall Street lucen algo divididos.