Al final de marzo del 2022, la evolución de los valores bursátiles quedó afectada por temores, la inflación y tensiones internacionales. La incertidumbre que arropó la confianza del mercado concretó el trimestre más flojo de la bolsa desde la llegada del Coronavirus.

El factor volatilidad y las trabas tanto geopolíticas como en la cadena de suministros impactaron en los intentos de recuperación de los valores.

La tanda bajista persistente

Las cotizaciones del mercado se enfrentaron a un panorama que forzó las posiciones de ventas que extendieron la caída de principios de año. Existió una desconfianza general que encendió las alarmas de los inversores, quienes optaron por desistir del riesgo para resguardar sus capitales.

En el final de marzo se registró el trimestre más flojo porque el optimismo del mercado se vio opacado por el temor y la inflación.

De esta manera, la bolsa asimiló cambios vertiginosos en los valores, así como también en políticas monetarias. El endurecimiento de la FED y las trabas en las cadenas de suministro demarcaron una ola de rendimientos pésimos en las principales puntuaciones.

El temor de los operadores fue influyendo en las acciones mientras pasaban las semanas, considerando además las tensiones geopolíticas actuales. Los aliados de Estados Unidos siguen dudosos sobre la postura de Rusia para aliviar la presión militar ejercida sobre Ucrania.

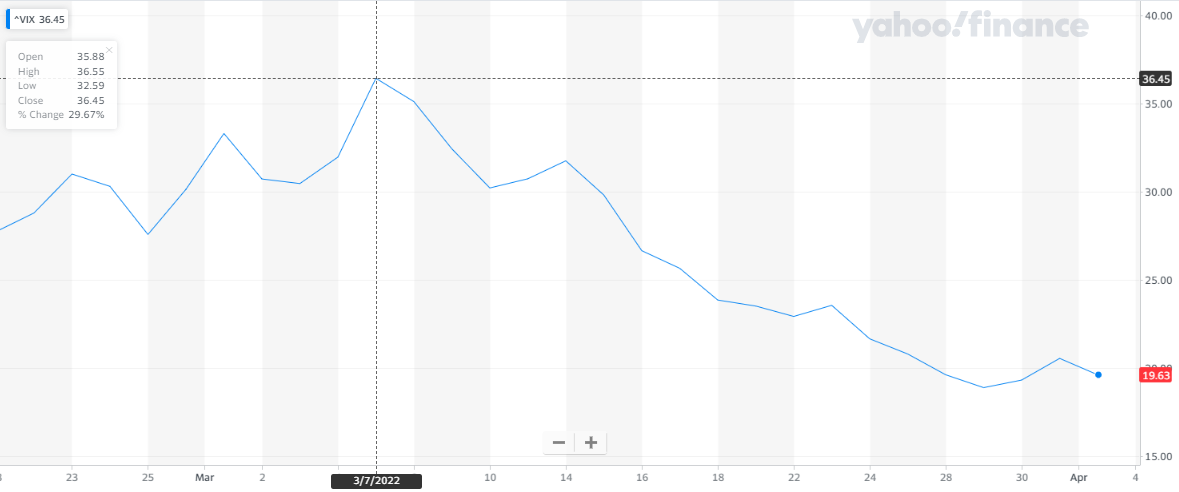

Esta situación quedó reflejada en el índice del «miedo» (VIX), el cual repuntó con cierta volatilidad mientras que crecía la incertidumbre en Wall Street.

La inseguridad observada durante varias semanas determinó una serie de resultados desalentadores para el cierre trimestral. La tanda bajista persistente juntó las dudas del mercado con los retiros para tomar ganancias. A pesar de que el índice VIX retrocedió hasta debajo de los 20 puntos, el rumbo de los valores aún no se inclina con seguridad al alza.

Más fluctuaciones en las energías

El panorama geopolítico influyó rápidamente en el ámbito de las cotizaciones energéticas, considerando la falta de distribución actual. Si bien el consumo fue aumentando con la recuperación de la movilidad civil, los suministros siguen recortados.

En tal sentido, el petróleo se alzó frente al desbalance internacional generado por Rusia. Los precios de los barriles WTI y Brent superaron cómodamente los $100, con una tendencia que perdura al momento de realizarse esta publicación.

Desde otro punto de vista, Estados Unidos pretende crear una parcial estabilización del alza del crudo con liberaciones de reservas estratégicas al mercado.

Altibajos en las puntuaciones

Mientras que proseguía el trimestre más flojo desde el comienzo de la pandemia por COVID-19, el índice S&P 500 consiguió anotarse algunos repuntes. No obstante, las últimas subidas visualizadas no lograron compensar todo el retroceso de varios meses en corrección.

Respecto de la sesión semanal, la puntuación cerró en los 4.545,86 puntos. Se posicionó nivel muy similar al del viernes anterior (menos de 0,1% de diferencia). En cambio, desde la perspectiva trimestral, se denota una pérdida considerable, teniendo una caída de 5,22%.

Por otro lado, los rebotes del mercado podrían sugerir nuevos intentos de los inversores para dejar atrás el período de corrección. Entre la incertidumbre y la volatilidad, las expectativas de recuperación quedaron reducidas.

Tomando en cuenta la presión bajista persistente, las compras se inclinaron al refugio del Oro. La tendencia lo llevó a cotizar muy cerca de los $2.000 para el cierre de marzo. Esto, mientras que se esperaba alguna estabilidad en las industrias y las tecnologías.