Una cosa a tener en cuenta sobre una venta masiva de acciones es que no se sabrá que ha terminado, hasta mucho después de que finalice. Sin embargo, eso no evita que los inversionistas traten de aproximar un final para ello. La valoración, el sentimiento y la historia forman cada uno una base para este estudio.

La reversión a la media es la expectativa, a cuál media volver es el verdadero problema. Un modelo sencillo en el que las valoraciones elevadas vuelvan a la normalidad podría implicar una importante caída, dependiendo de cómo se defina a la «normalidad».

«Es imperativo tener un marco para tiempos de incertidumbre». Expresó Chad Morganlander, gerente de Washington Crossing Advisors. «No tener un protocolo de riesgo adecuado o un marco de riesgo, es equivalente a no tener un detector de incendios en su casa». Agregó.

Por ello, existen diversos modelos presentados a continuación que se pueden emplear para determinar en donde podría aterrizar el mercado en última instancia.

Modelo de valoración

A pesar de su caída del 17% en este año, el S&P 500 ahora se ubica en línea con la media histórica, cuando se mide por el precio de sus componentes dividido por sus ganancias generales. Empleando el múltiplo P/U medio, que se remonta a tres décadas atrás, un período generosamente distorsionado por la burbuja de las puntocom, pero que también refleja lo que muchos consideran una visión modernizada de las valoraciones en la era de las recompras y los activos intangibles, el índice de referencia es 19,5 puntos, ligeramente por debajo de la media histórica de 20,3 puntos.

Una metodología menos optimista alarga la serie histórica, generando una valoración media significativamente menor para el mercado, lo que requiere una caída mayor para que las cosas se normalicen. Entre las valoraciones más pesimistas se encuentra el modelo precio-beneficio ajustado cíclicamente (CAPE) de Robert Shiller, que se remonta a más de un siglo y suaviza la relación en intervalos de 10 años. Si lo empleamos, el S&P 500 tendría que caer en un espeluznante 47% para eliminar sus excesos.

Desde la Segunda Guerra Mundial, las acciones en pleno desplome bajista dejaron de caer cuando la relación P/U llegó a 12,6, en promedio. Actualmente, seguir este mismo plan significaría otra caída del 35% para el S&P 500.

El Modelo Fed

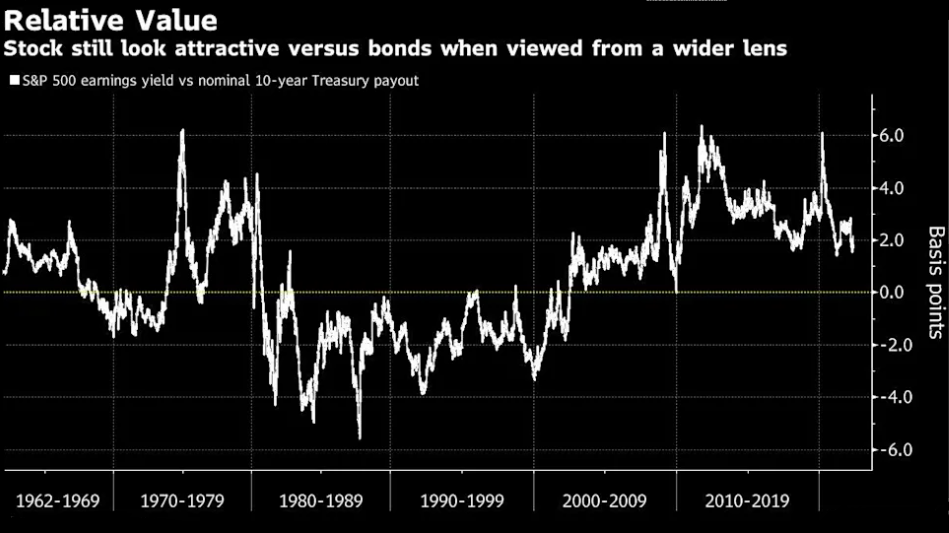

Un gran argumento alcista para las acciones durante la última década es la idea de que con los rendimientos de los bonos estancados cerca de mínimos históricos, las acciones son el único lugar para obtener ganancias. Esa narrativa ha sido desafiada este año cuando la Fed se embarcó en un ciclo de aumentos de tasas para combatir la inflación.

Un modelo que traza la relación entre los rendimientos de los bonos y las ganancias corporativas es algo conocido como el Modelo Fed. Si bien no es universalmente aceptado, el modelo Fed ofrece una ventana al vínculo entre los bonos y las acciones, proporcionando pistas sobre el destino de las acciones en un nuevo régimen de tasas elevadas.

En la forma más simple, el Modelo Fed compara los rendimientos del Tesoro a 10 años y el rendimiento de las ganancias del S&P 500, calculando cuanto generan las empresas en forma de flujo de efectivo en relación con los precios de las acciones. En este momento, mientras que la ventaja para las acciones se está reduciendo con los rendimientos de los bonos en un punto superando el 3% por primera vez desde 2018, todavía ofrece un colchón decente, al menos en relación con la historia.

En la situación actual, el gráfico muestra que las acciones todavía están moderadamente caras en relación con la historia del mercado alcista posterior a la crisis, pero bastante baratas en comparación con la serie histórica más larga, un período en el que los rendimientos de los bonos fueron generalmente mucho más altos.

Cambios en el sentimiento de inversión

Si bien las valoraciones ofrecen una guía sobre hacia dónde se dirige el mercado, una gran cantidad de inversores y estrategas dicen que es posible que el punto de inflexión final no llegue hasta que se elimine el sentimiento de los inversionistas.

Julian Emanuel, estratega de acciones y cuantitativo de Evercore ISI, dice que está observando tres cosas en busca de signos de capitulación para determinar si el sentimiento de venta se ha agotado, entre ellos están: que el índice de volatilidad Cboe cotice cerca de 40 puntos, que la relación de venta/llamada de Cboe esté por encima de 1,35 y un día con un pico de volumen similar al del 27 de enero del 2021, cuando 23.420 millones de acciones se negociaron.

Si bien el índice de volatilidad (VIX) generalmente se mueve en dirección opuesta al S&P 500, ha caído junto con el indicador bursátil el pasado miércoles, una indicación de la falta de demanda de cobertura, actualmente el VIX se ubica en 31,77 puntos.

Si bien los inversionistas profesionales como los fondos de cobertura redujeron su exposición a las acciones, los inversionistas tradicionales ante las crecientes pérdidas, siguieron invirtiendo dinero en acciones durante abril, aunque a un ritmo más lento.

Para Brian Nick, estratega jefe de Nuveen, el mercado está muy cerca de tocar fondo.

«Lo que el mercado ha descontado es más o menos lo que la Fed va a tener que replicar». Dijo Nick. «Por lo tanto, no deberían llegar peores noticias», agregó.

Guías de gráficos

Entre las señales técnicas que utilizan los observadores de gráficos, la serie de Fibonacci es una de las menos instintivas.

Asimismo, es probable que el S&P 500 baje aún más y pruebe un notable nivel de retroceso de Fibonacci del 38,2% en 3.815 antes de encontrar algo de apoyo, según Mark Newton, estratega técnico de Fundstrat Global Advisors. Esto se refiere a la cantidad de retroceso del repunte del mercado alcista desde el mínimo de marzo del 2020.

Actualmente, los técnicos de mercado monitorean los niveles de retroceso en función de los números de Fibonacci para identificar los puntos de soporte y resistencia donde los precios de las acciones podrían cambiar de dirección.

Según la misma herramienta Fibonacci, Chris Verrone de Strategas Securities, ve un objetivo a la baja más grande, el punto medio de todo el repunte de la pandemia, esto llevaría al S&P 500 a 3.505 puntos.

«Desafortunadamente, ningún indicador es siempre preciso y es importante eliminar las emociones de la ecuación». Expresó Paul Hickey, cofundador de Bespoke Investment Group. «Lo ideal es que nos centremos en distintos indicadores para ver en qué dirección apuntan». Agregó.